——全球消费板块萎靡共振,背后是什么原因?当前仅存的低估板块,消费行业可以抄底了吗?

众所周知,A股消费行业已经连续5年萎靡了,远超历史记录(包括与消费相关的医药行业也如此)。这几年新晋的投资者可能都不知道经典的“熊市喝酒吃药”,也不知道消费是长牛行业。

下图是近5年表现,红线代表消费板块相对于大盘的强度,绿线代表医药行业相对大盘的强度,黑线是中证消费的走势,三条指数齐刷刷的向下,根本看不出近期牛市的影子。

如果把数据拉到更早的2005年,会发现,无论是相对大盘的强度(红线),还是自身的走势,之前的消费行业表现都很不错。

分水岭是2021年。在核心资产行情见顶之后,消费行业就一路向下,不仅持续调整,也跑输大盘。

分析过的原因很多:

(1)消费作为核心资产的核心,在上一轮行情中估值拔得太高;

(2)近年来受地产下行影响,居民资产缩水,内需持续疲软;

(3)长期来看,人口下降,生育下降,人口红利消退,限制消费增长。

但即便面临诸多挑战,消费依然是一个商业模式极佳、现金流极其强劲的高质量行业,中证消费的ROE(净资产收益率)依然高达20.66%,展现出了很强的盈利韧性。

当前估值依旧处于历史低位,中证消费的PE-ttm为19.56,处于近十年5%的分位数位置,是当前市场上为数不多的低估行业。股息率也有3.53%,处于近十年96%的分位数。(截至2026-2-26,数据来源:wind)

在当前A股绝大多数行业的估值已回归合理或者陷入高估的情况下,面对消费行业的低估值,大家都在思考,现在可以抄底了吗?

我个人认为,行业还在左侧,右侧仍需耐心观察。

回顾中证消费历次的熊市周期,会发现本轮调整无论是长度还是深度,都远超历史极值。

如此超常规的的调整已经远超过往熊市,单凭市场风险偏好或经济周期难以解释,可能还有一个更大的周期。

带着这个疑问,我最近复盘了海外市场消费行业的表现,结果发现:消费行业萎靡是一个全球性的现象。

一、全球消费板块的表现

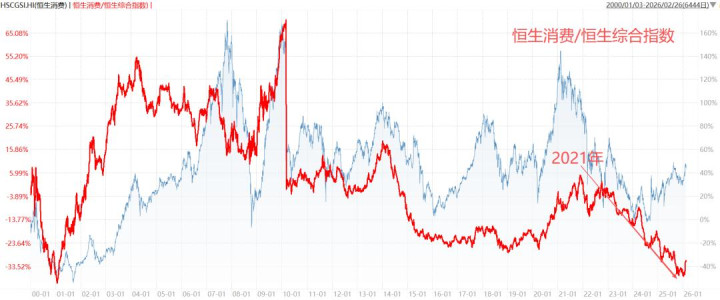

·先看看港股,下图红线为恒生消费指数/恒生综合指数的走势,代表了消费板块的强度,2000年至今,该指数长期表现较差,特别是2021年以来持续跑输大盘。

不过早期港股的消费公司比较少,该走势可能说明不了太多问题(注:恒生消费65%成分股近10年纳入,40%近5年纳入)

近年来,赴港股上市的消费公司越来越多,指数的代表性逐渐增强。下图为恒生消费的前十大权重股,基本上也都是内地的消费股

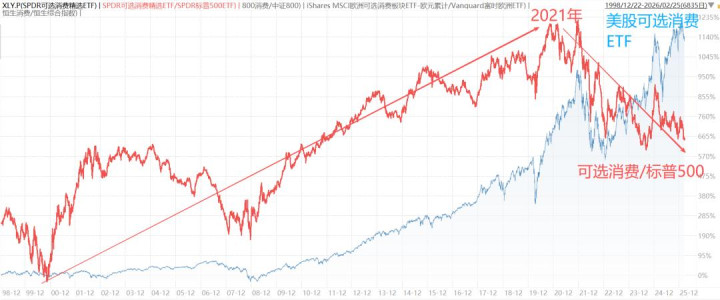

·美国市场一直以消费强劲著称,美股的消费股也是长牛行业,长期跑赢大盘,下图红线为可选消费ETF/标普500ETF,代表了美股消费板块的强度。

可以看到,1999年以来,美股消费持续跑赢大盘,但是2021年之后,这个趋势开始拐头向下持续至今

下表为美股可选消费ETF的前十大持仓,也都是大家耳熟能详的全球巨头。

·欧洲经济近年来虽然萎靡,但欧洲股市有很多历史悠久的知名奢侈品牌。下表为欧洲可选消费ETF的前十大持仓,相信各位老板都买过:

下图红线为欧洲可选消费ETF/富时欧洲ETF,代表了欧洲消费板块的强度,数据只有2020-11至今的,但也能看到,2022年9月以来,趋势开始拐头向下持续至今。

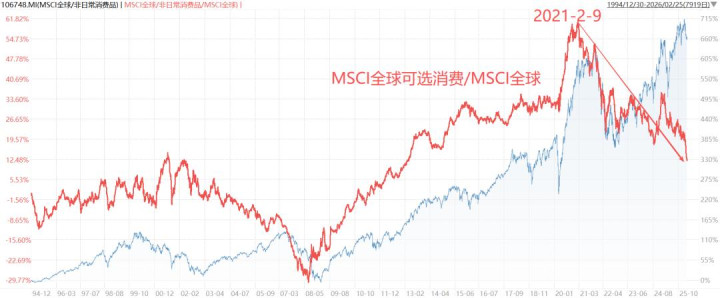

·最后我们干脆看看全球整体,下图为MSCI全球非日常消费指数/MSCI全球,可以看到,全球消费都在跑输,时间拐点就是2021年2月9日,和我们A股的消费见顶时间(2021-2-10)就差了一天。

二、为什么全球消费都萎靡?

如果说A股港股消费板块萎靡,有中国内需不足的原因,为什么全球消费同步走弱呢?

我分析原因主要有以下三点:

1、受疫情、通胀、加息等影响,消费理念有所改变

近几年接连发生疫情、高通胀、暴力加息、工作时长增加等因素,全球消费者不约而同地削减了可选消费的支出,出现“消费降级”或“平替”趋势,一些品牌的溢价逻辑受到了挑战。

消费理念也在发生改变,更加注重体验。根据胡润研究院近期发布的《中国高净值人群品质生活报告》,2025年中国高端消费市场规模同比下降5%,消费转向“体验至上”:计划年均物质消费(如手表、珠宝)减少10%,而服务体验(旅游、健康、教育)支出增加12%。

2、科技浪潮的资金虹吸效应

2022年底ChatGPT发布后,全球资本市场进入了AI狂欢时代。资金从增速放缓、缺乏想象力的传统核心资产(如消费板块)中撤出,疯狂涌入代表第四次工业革命的科技板块,形成了资金跷跷板效益。

下图是近5年中证消费的周度成交额,20周平均为0.13万亿,总市值4.56万亿。

下图是近5年科创综指的周度成交额,20周平均为1.08万亿,总市值10.58万亿。

3、逆全球化和人工智能的发展影响了中产的收入预期

可选消费的主力是中产阶级(白领、脑力劳动者)。在看到人工智能迅猛发展、全球政治格局日益撕裂,许多中产阶级都开始感受到职业危机,对未来的收入预期趋于保守,这也影响了消费支出。

综上,全球消费的持续萎靡,在风险偏好上也一定程度上拖累了中国消费板块的估值修复,因为消费股正好外资比较青睐的板块——这是当前许多投资者分析消费时容易忽视的维度。

三、中国消费的独立逻辑与抄底机遇

尽管全球消费面临诸多逆风,但中国消费板块仍具备一定的独立逻辑。因为中国经济若想取得持续发展,消费必须成为关键力量,可能带来较大的结构性投资机会。

解剖拉动经济的“三驾马车”:

投资:房地产长周期下行、基建饱和、城市化基本完成,投资端增长空间有限。

出口:虽然顶住了美国的关税压力甚至逆势增长,但随着基数越来越高以及外部贸易保护主义的抬头,后续的增长空间相对有限。

消费:短期来看,内需是2026年保经济增长的最核心抓手,今年的宏观政策重心必然会向此倾斜。

长期来看,一个国家要想跨越中等收入陷阱、实现经济的可持续发展,内需才是最稳的动力源。观察全球主要发达国家,其内需占GDP的比重通常都超过50%。

而中国居民消费占GDP的比重长期徘徊在40%以下。2024年这一数据仅为36.5%,显著低于全球平均线。

与之形成鲜明对比的是中国居民的储蓄率。2024年我国居民储蓄率达到了惊人的55.5%,创下自1952年以来的最高纪录,大幅高于主要经济体约30%的平均水平。这既是挑战,更是机遇。

长期重仓内需消费的顶流基金经理张坤,在近期的运作报告中所反复强调:

我国目标在2035 年人均 GDP 达到中等发达国家水平,要达到这个目标,意味着人均 GDP的复合增长率需要达到 5.27%,这个增长速度,显然会高于未来几年全球 GDP的总体增速和中国GDP增速。

这一增速显然无法通过对出口或投资的实现,必须让消费挑起大梁。

这意味着,我们内需提升的空间极其广阔,也预示着后续顶层政策在“刺激内需”方面必将重磅加码。

可能的政策工具箱非常丰富:比如加大育儿补贴、增加居民养老金、给贫困人群托底等。一旦出现了超预期的政策,很可能迅速点燃消费行情。

因此,我认为消费行业的右侧拐点要重点观察两方面,一是要观察全球消费的萎靡共振的趋势何时扭转;二是要观察国内是否出现超预期的消费刺激政策以及政策效果,我也会持续跟踪两方面的信息,并给大家汇报,欢迎大家持续关注我们。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。

金河配资提示:文章来自网络,不代表本站观点。